先端パッケージングの関 では、トランジスタを小さくするのが難しくなるにつれ、業界が「チップをどう組み合わせるか」に性能を求めるようになったと述べた。だが組み立て方がいくら進歩しても、その下にある「チップを載せる板」もついていかなければならない。AI チップは大型化し、消費電力も増す一方で、現行の有機キャリア基板は持ちこたえられなくなりつつある。そこで業界は、より古いがより安定した材料——ガラス——に目を向ける。

この記事ではガラス基板を噛み砕く。まずそれが何か、いまのキャリアとどう違うかを見て、次にその優位と難関、肝心の TGV 工程、最後に国際大手と台湾メーカーがそれぞれどこまで進んだかをひととおり並べる。先に結論を置いておく:その前途には少なからぬ期待が寄せられているが、2026年はなお「試作の年」で、「量産」まではまだ距離がある。これは AI ハードウェアサプライチェーン総まとめ の延長となる材料編だ。

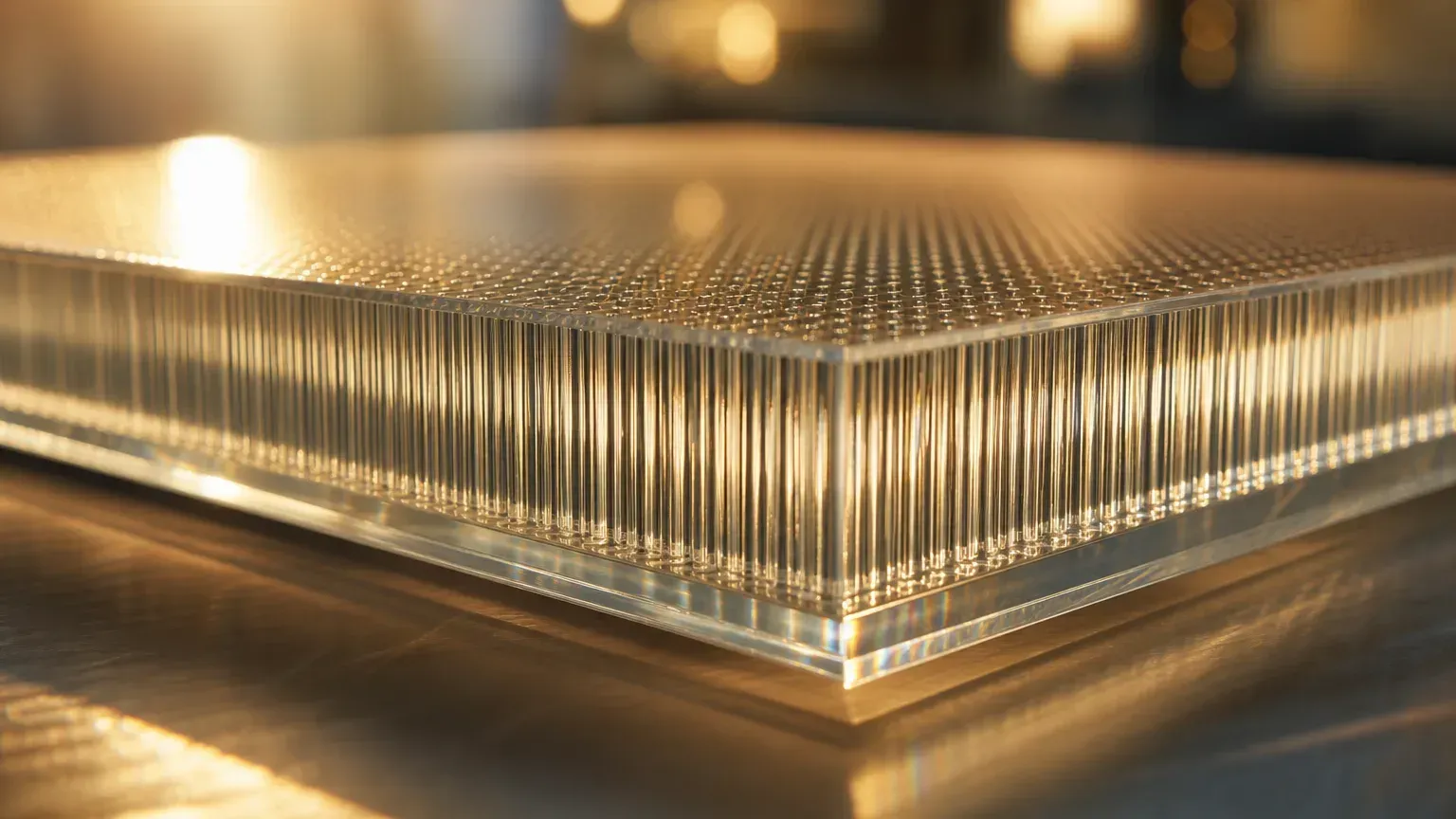

ガラス基板とは何か?

ガラス基板を理解するには、まずパッケージの中の「キャリア基板」が何をしているかを見よう。キャリア(substrate)はチップとマザーボードの間に挟まる一層の板で、チップを載せ、びっしり並んだ配線を外へ引き出す役を担う。いまのハイエンドチップが使うキャリアは、コアが ABF と呼ばれる有機樹脂材料(ハイエンドパッケージキャリアでよく使われる有機絶縁材料)でできている。

ガラス基板は、その名のとおり、このキャリアの「コア層」を有機樹脂からガラスに置き換える。注意したいのは、これは「ガラスが ABF を完全に置き換える」というほど単純ではないことだ。より正確に言えば、有機コア層をガラスコア層に置き換えるのであって、外層は通常なお再配線・銅相互接続などの構造と組み合わせる。言い換えれば、ガラスは一番奥の地盤を入れ替えるのであって、建物全体を取り壊して建て直すわけではない。

たとえるなら:有機キャリアが、わずかに湿気を含んで反る木の板だとすれば、ガラス基板は、平らで硬く、熱もさほど怖くないガラスの板に入れ替えるようなもので、高く大きく建てるほど、その地盤が安定しているかどうかが重みを増す。

コアデータのスナップショット

ガラス基板のいまの進み具合をつかむための数字をいくつか挙げる。とりわけ注意したいのは、多くが各社の「目標」や調査会社の推計であり、時期はなお変動しうることだ。

| テーマ | 数値 | 時点/性質 |

|---|---|---|

| 全体の量産時期 | 多くのメーカーが2027年からの小量、2028-2030年の大量導入を目標 | 各社目標/調査会社推計、時期はまちまち |

| Intel ガラス基板 | 動作する試作機を作製済み、量産時期は未約束(10年の終盤のロードマップに置く) | Intel 公式白書 |

| 貫通ビア密度の優位 | ガラス TGV のピッチ約100µm、有機キャリアの約325µm に対し、密度で約10倍を見込む | Intel 公式データ |

| Absolics(SKC) | ジョージア州工場が最大7,500万米ドルの CHIPS 補助を獲得、生産能力は2027年立ち上げ見込み | 米国 NIST 公告 |

| Samsung Electro-Mechanics(SEMCO) | Sejong 試作ライン、2026年に試作、2027年前後の量産を目標 | Samsung 公式/韓国メディア |

| 台湾メーカーの段階 | 群創、友達、欣興などは多くが研究開発・サンプル検証・試作で、まだ量産ではない | 各社決算説明/メディア報道 |

ガラス基板の優位と課題

ガラス基板が目をつけられたのは、その材料特性が、ちょうど有機キャリアの弱点を補うからだ。

優位は3点に集中する。1つは平坦性と安定性:ガラスは寸法が安定し、平坦性が高く、耐熱性があってあまり変形しない。パッケージ面積を大きくし、高く積むほど、この長所は肝心になる。2つは密度:Intel のデータによれば、ガラス貫通ビアのピッチは約100マイクロメートルまで作れ、有機キャリアの約325マイクロメートルに対し、貫通ビアの密度で約10倍を見込め、より多くの信号・給電の通り道を引き出せる;Intel は同じ面積により多くのチップ(die)を収められるとも主張する。3つは高速信号:ガラスは電気的損失が低く、ますます速くなるデータ伝送に向く。

課題もまた極めて現実的で、それこそが普及していない理由だ。ガラスはもともと脆く割れやすい。穴あけや切断のときに肉眼では見えない微小なクラックが生じやすく、歩留まりに響く;TGV 貫通ビアの金属充填も技術的な難関だ。調査会社は「工程中の微小クラック」を、ガラス基板量産の最大のボトルネックの1つに挙げている。簡単に言えば、長所はとても魅力的だが、安定して、大量に、低コストで作り上げるという、このいくつかの関をまだ完全には越えていない。

TGV:ガラス基板の肝心な工程

ガラス基板の難しさがどこにあるかを理解するには、TGV を知らねばならない。

TGV は Through-Glass Via の略で、日本語では「ガラス貫通ビア」だ。ガラス自体は導電しないため、上下層の信号と電源をつなぐには、ガラスに極めて細い垂直の穴を1つ1つ開け、そこに銅を充填するか、穴の壁面に金属をめっきして、上下層の間の「エレベーター」にする必要がある。

これは単純に聞こえて、やってみると極めて難しい。穴の直径はしばしば30~100マイクロメートルの間で、アスペクト比(穴の深さが幅に対してどれだけあるか)は20対1にまで達しうる。硬く脆いガラスに、細く深く、壁面の平らな穴を開け、しかもクラックを避け、銅の充填を均一に保つ——その一歩一歩が歩留まりの試練だ。TGV の出来不出来は、ガラス基板の生産ラインが量産にこぎつけられるかどうかを、ほぼ決めてしまう。

国際プレイヤーの進捗:誰がどこまで進んだか

主要なプレイヤーを並べてみると、ある共通点に気づく:誰もが道の途中で、誰一人として本当に「到着」してはいない。

Intel は最も研究歴の長い先頭走者の1つで、ガラス基板の研究に10年以上を投じ、関連する発明を600件あまり積み上げたと自称し、正常に動作するマルチチップの試作機も作り上げた。だが同じ公式資料は、量産計画はまず顧客の需要とすり合わせてから時期を固める、とはっきり記し、それを「10年の終盤」のロードマップに置いている。2026年初の展示サンプルは約78×77ミリで、Intel はテスト中に目立ったクラックは見られないとするが、なお製品の時期を公表しておらず、外部は最速でも2029年でなければ製品に導入されないと見ている。

Samsung Electro-Mechanics(SEMCO) は Sejong に試作ラインを建て、2026年の試作、2027年前後の量産を目標とする(顧客需要に応じて推進)。LG Innotek も試作ラインを建てて実現性を検証しているが、公開された量産時期はなお不明確だ。Absolics(SKC) は商業化に最も近い1社で、米国ジョージア州の工場が CHIPS 法から最大7,500万米ドルの補助を獲得し、米国の公式文書は生産能力が2027年に立ち上がる見込みと記し、AMD や AWS といった顧客がサンプルを評価中との報道もあるが、これらの多くは「見込み」「取り沙汰」であって、すでに量産採用されているわけではない。

材料・装置の側では、日本の DNP(大日本印刷)が2025年末に TGV ガラスコア基板の試作ラインを稼働させ、2026年初にサンプルを出荷し、2028会計年度に量産体制を確立することを目標とする;AGC、SCHOTT、Corning はより上流のガラスと TGV の供給寄りで、多くが「開発中」と注記されるか、もともとガラスキャリアなどの既存事業を持つ——それは AI ガラスコア基板の大量導入とは別の話だ。

台湾メーカーのガラス基板における立ち位置

台湾側で最も見どころなのは、パネルメーカーの越境だ。ガラスを扱い、パネルレベルの工程をこなすのは、もともとパネルメーカーの得意技で、ちょうどガラス基板と噛み合う。

群創(Innolux) は台湾メーカーの中で最も情報が明確な1社で、自らを「パネルレベルパッケージング(FOPLP)ガラスソリューションのサプライヤー」と位置づけ、ガラス基板上の TGV 工程を握る。その「Chip-first」パネルレベルパッケージングにはすでに出荷実績があるが、それは主に既存のパネルレベルパッケージング用途(衛星地上受信などの素子に用いる)だ;AI が使う TGV・再配線ガラス基板については、群創は「一線級の顧客と共同開発」「2026年に顧客認証取得を目標」と語っており、なお技術開発と検証の段階で、量産受注とイコールではない。

友達(AUO) は相対的に慎重で、まず再配線・衛星アンテナ・光通信などの用途で技術を積み、当面はパッケージ・テスト企業との真っ向勝負を避けており、いまのところ公開された TGV ガラスコア基板の量産はない。

欣興(Unimicron) は IC キャリア基板メーカーで、ガラスコア基板はそれにとって研究開発とライン構築の段階にあたる。報道によれば欣興は十数年前から TGV の研究開発に取り組んできた;同社は以前、最速で2026年第1四半期にサンプル検証に入ると見込み、最も楽観的な量産時期を2027~2028年に置いていた——公開情報はおおむねサンプル検証とライン構築の段階にとどまる。

装置側の辛耘(Scientech)、材料側の台玻(Taiwan Glass)、富喬(Fu Sheng) などは、サプライチェーン上の候補役という色合いが濃い。市場はそれらをガラス基板の関連チェーンの議論に入れるが、公開情報で見れば、多くは装置・材料・関連銘柄の対応づけであって、AI ガラス基板の量産受注をすでに得ていると言うに足る証拠はない。

「ガラス基板 関連銘柄」をどう見るか

ガラス基板は台湾株で近ごろ議論の盛んな新テーマで、市場はパネルメーカー、キャリアメーカー、装置、ガラス材料を一連につないで議論する。この群を見るとき、必ず先に念頭に置くべきことがいくつかある。

それはいまのところ「初期の布石」のテーマであって、「すでに量産」という事実ではない。先ほどひととおり並べたとおり、Intel から台湾メーカーまで、大半はなお試作・サンプル出荷・顧客検証の段階にある。これは、テーマの想像の余地は大きいものの、実際の着地の時期も規模もなお変動を抱えていることを意味する。さらに覚えておきたいのは、これらの会社が関連銘柄として「名前が挙がる」のは、多くが市場やメディアがそれらをサプライチェーンの議論に入れているだけで、すでに受注・量産・受益が保証されているわけではないということだ。

それを「誰がこの新材料の道で位置取りし、どこまで進んだか」という地図として読むほうが、銘柄選びのリストと取り違えるよりずっと実際的だ。本記事は産業上の役割と進捗を描くだけで、受益銘柄を整理することも、投資助言を構成することもない。

量産時期:いつ本当に普及するのか

各社の時点を重ねると、おおよそのリズムが見えてくる。

2026年は試作とサンプル出荷の年:DNP のサンプル出荷、Samsung Electro-Mechanics の試作、欣興のサンプル検証、群創の顧客認証への奮闘——キーワードはどれも「量産」ではなく「検証」だ。2027年は小量と生産能力立ち上げのよくある目標:Absolics の生産能力、Samsung の量産目標は、いずれもこの年を指す。2028~2030年こそ、より慎重な大量導入期:DNP の量産体制、TSMC がガラス基板をより後ろのパッケージングロードマップに置くこと、Intel の10年終盤の時期は、いずれもこの区間に収まる。

言い換えれば、ガラス基板の物語は本物だが、それは「年」を単位に、ゆっくり進む長期トレンドであって、今年すぐに全面的に入れ替わるものではない。この題目を見るには、焦りより辛抱が大切だ。

この関の要点

ガラス基板を見終えたら、まずその立ち位置を覚えておこう:それはパッケージキャリア材料の次の方向で、ガラスコアによってより良い平坦性・耐熱性・配線密度を得るもので、AI パッケージングの次世代材料と目される。

だが時間軸を見極めよう。2026年は試作とサンプル出荷の年であって、量産の年ではない。Intel など国際大手の多くはなお検証中で、量産時期を約束しておらず、台湾メーカー(群創、友達、欣興など)も多くは研究開発か試作という初期の布石にある——名前が挙がることは受注や量産の証ではない。それは今後も進み続ける産業トレンドだが、テーマの過熱を既成事実や銘柄選びの根拠と取り違えるべきではない。

ガラス基板がどんなパッケージングの難題を解こうとしているかを見たいなら、先端パッケージングとは と CoWoS に戻って読んでほしい;台湾の半導体分業の全体を見たいなら、台湾半導体サプライチェーン を参照;チェーン全8関をもう一度見たいなら、サプライチェーン総まとめ に戻ってほしい。