先进封装那一关 讲到,当晶体管越来越难变小,业界改从「怎么把芯片组合在一起」找性能。但组装的方式再进步,底下那块「承载芯片的板子」也得跟上。AI 芯片越做越大、越来越耗电,现行的有机载板开始有点撑不住,于是业界把目光转向一种更老、却也更稳的材料:玻璃。

这篇就把玻璃基板讲白。先看它是什么、和现在的载板差在哪,再谈它的优势与难关、关键的 TGV 工艺,最后盘一遍国际大厂和台厂各自走到哪一步。先把结论放前面:它的前景受到不少期待,但 2026 年仍是「试产年」,离「放量」还有一段距离。这是 AI 硬件供应链一条龙 的延伸材料篇。

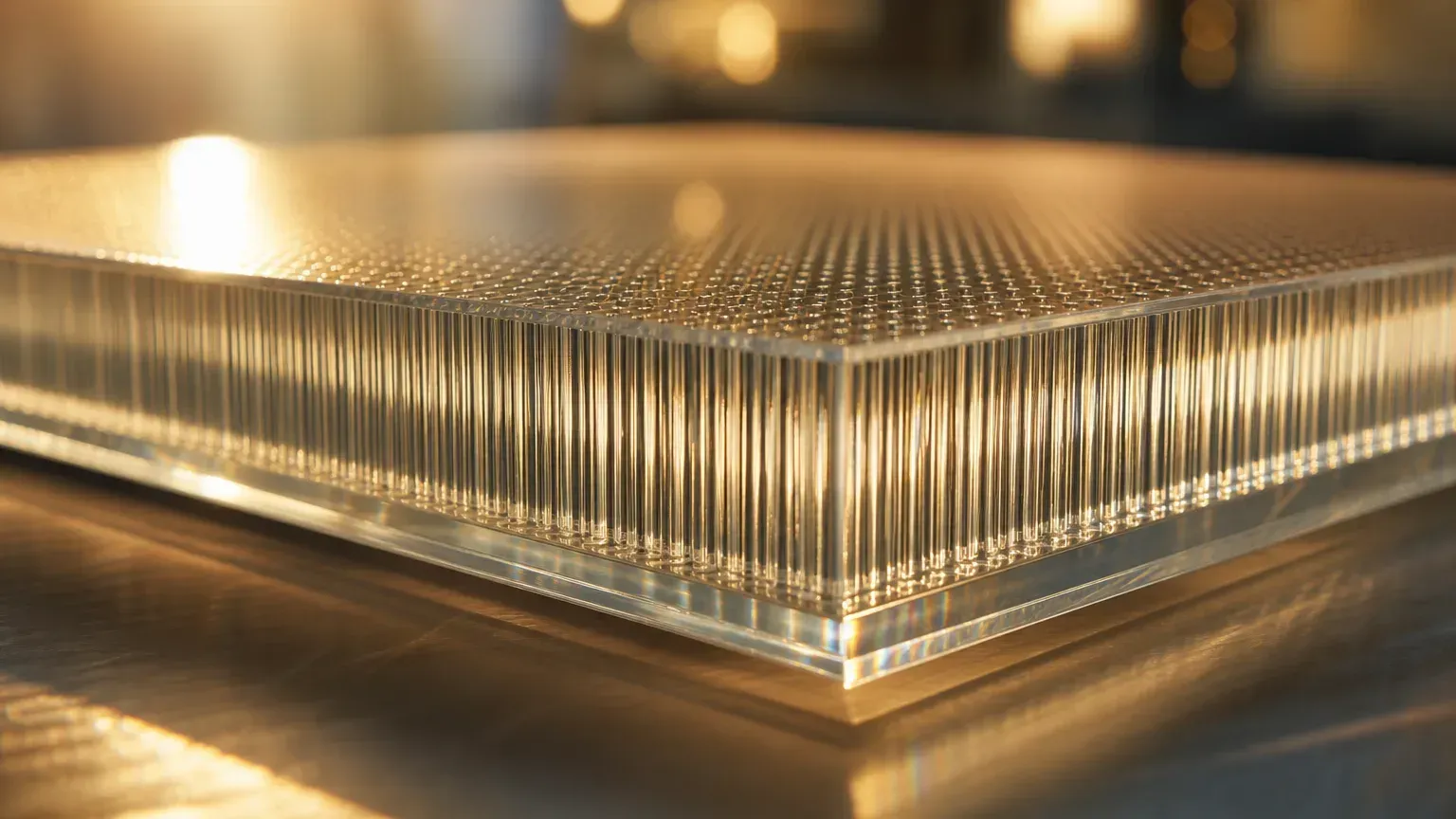

玻璃基板是什么?

要懂玻璃基板,先看封装里的「载板」在做什么。载板(substrate)是夹在芯片和主板之间的一层板子,负责承载芯片、把密密麻麻的线路接出来。现在高阶芯片用的载板,核心是一种叫 ABF 的有机树脂材料(高阶封装载板常用的有机绝缘材料)。

玻璃基板,顾名思义,就是把这块载板的「核心层」从有机树脂换成玻璃。要注意的是,这不是「玻璃完全取代 ABF」这么简单。比较精准的说法是:用玻璃核心层取代有机核心层,外层通常还是会搭配重布线、铜互连等结构。换句话说,玻璃是换掉了最里面那块地基,不是整栋拆掉重盖。

打个比方:如果说有机载板像一块会微微受潮变形的木板,玻璃基板就像换成一块又平又硬、不太怕热的玻璃板,盖得越高越大,地基稳不稳就越重要。

核心数据快照

下面几个数字帮你抓住玻璃基板现在的进度。要特别提醒:多数是各家「目标」或研究机构估计,时程仍会变动。

| 主题 | 数值 | 时点/性质 |

|---|---|---|

| 整体量产时程 | 多数厂商目标 2027 年起小量、2028-2030 年大量导入 | 各家目标/研究机构估计,时程不一 |

| 英特尔玻璃基板 | 已做出可运作的测试载具,官方未承诺量产时程(放在十年尾端路线图) | 英特尔官方白皮书 |

| 透孔密度优势 | 玻璃 TGV 间距约 100µm,相对有机载板约 325µm,密度上看约 10 倍 | 英特尔官方数据 |

| Absolics(SKC) | 乔治亚州厂获 CHIPS 补助至多 7,500 万美元,产能估 2027 年启动 | 美国 NIST 公告 |

| 三星电机(SEMCO) | Sejong 试产线,2026 年试产、目标 2027 年前后量产 | 三星官方/韩媒 |

| 台厂阶段 | 群创、友达、欣兴等多在研发、样品验证或试产,尚非量产 | 公司业绩说明会/媒体报道 |

玻璃基板的优势与挑战

玻璃基板会被看上,是因为它的材料特性刚好补上有机载板的弱点。

优势集中在三点。一是平整与稳定:玻璃尺寸稳定、平整度高、耐热又不太变形,封装面积做得越大、堆得越高,这个优点越关键。二是密度:依英特尔的数据,玻璃穿孔的间距可以做到约 100 微米,相对有机载板约 325 微米,透孔密度上看约 10 倍,能拉出更多信号与供电通道;英特尔也宣称同样面积可容纳更多芯片(die)。三是高速信号:玻璃的电气损耗低,适合越来越快的数据传输。

挑战也很实际,而且正是它还没普及的原因。玻璃天生脆、易碎,钻孔、切割时容易产生肉眼看不到的微裂纹,影响良率;TGV 穿孔的金属填充也是技术难关。研究机构就把「工艺中的微裂纹」列为玻璃基板量产的最大瓶颈之一。简单说,优点很诱人,但要稳定、大量、低成本地做出来,这几关还没完全过。

TGV:玻璃基板的关键工艺

要理解玻璃基板难在哪,得认识 TGV。

TGV 是 Through-Glass Via 的缩写,中文叫「玻璃穿孔」。因为玻璃本身不导电,要让上下层的信号和电源连通,就得在玻璃上钻出一个个极细的垂直孔洞,再填入铜、或在孔壁镀上金属,当成上下层之间的「电梯」。

这件事听起来简单,做起来极难。孔洞直径常在 30 到 100 微米之间,深宽比(孔有多深相对于多宽)可以拉到 20 比 1。要在又硬又脆的玻璃上钻出又细又深、孔壁又平整的洞,还要避免裂纹、确保填铜均匀,每一步都是良率的考验。TGV 做得好不好,几乎决定了一条玻璃基板产线能不能量产。

国际玩家进度:谁走到哪一步

把主要玩家摊开看,会发现一个共通点:大家都在路上,但没人真正「到站」。

英特尔(Intel) 是研究最久的领先者之一,自称投入玻璃基板研究超过十年、累积六百多项相关发明,也做出了可以正常运作的多芯片测试载具。但同一份官方资料明白写着,量产计划要先和客户需求对齐,才会敲定时程,并把它放在「十年尾端」的路线图。2026 年初的展示样品约 78×77 毫米,英特尔称测试中未见明显裂纹,但仍未公布产品时程,外界估计最快 2029 年才会导入产品。

三星电机(SEMCO) 在 Sejong 建了试产线,目标 2026 年试产,并以 2027 年前后量产为目标(依客户需求推进)。LG Innotek 也建了试产线验证可行性,但公开的量产时间还不明确。Absolics(SKC) 是最接近商业化的一家,在美国乔治亚州的厂拿到 CHIPS 法案最多 7,500 万美元补助,美国官方文件写产能预计 2027 年启动,并有报道称 AMD、AWS 等客户在测试样品,但这些多属「预期」「传出」,不是已经量产采用。

材料与设备端,日本的 DNP(大日本印刷)在 2025 年底启用 TGV 玻璃核心基板试产线、2026 年初送样,目标 2028 财年建立量产体制;AGC、SCHOTT、康宁(Corning) 则偏上游玻璃与 TGV 供应,多半标注「开发中」,或本来就有玻璃载具等既有业务,和 AI 玻璃核心基板的大量导入不是同一件事。

台厂在玻璃基板的位置

台湾这边,最有看头的是面板厂的跨界。做玻璃、做面板级工艺,本来就是面板厂的看家本领,刚好和玻璃基板对得上。

群创(Innolux) 是台厂里信息最明确的一家,自我定位是「面板级封装(FOPLP)玻璃解决方案供应商」,掌握玻璃基板上的 TGV 工艺。它的「Chip-first」面板级封装已有出货纪录,但这主要是既有的面板级封装应用(用于卫星地面接收等元件);至于 AI 要用的 TGV、重布线玻璃基板,群创说的是「与一线客户合作开发」、目标 2026 年取得客户认证,仍属技术开发与验证阶段,不等于量产订单。

友达(AUO) 相对保守,先以重布线、卫星天线、光通信等应用累积技术,暂时回避和封测厂正面竞争,目前没有公开的 TGV 玻璃核心基板量产。

欣兴(Unimicron) 是 IC 载板厂,玻璃核心基板对它来说属于研发与产线建置阶段。报道称欣兴十多年前就投入 TGV 研发;公司先前预期最快 2026 年第 1 季进入样品验证,最乐观的量产时间落在 2027 至 2028 年,目前公开信息大致停在样品验证与产线建置阶段。

设备端的辛耘(Scientech)、材料端的台玻、富乔等,则比较像供应链上的候选角色。市场把它们放进玻璃基板概念链讨论,但就公开信息看,多属设备、材料或概念股的映射,没有足够证据说它们已经接到 AI 玻璃基板的量产订单。

「玻璃基板概念股」怎么看

玻璃基板是台股近期讨论度高的新题材,市场把面板厂、载板厂、设备、玻璃材料一路串起来讨论。看这个族群,有几件事一定要先放在心上。

它现在是「早期布局」的题材,不是「已经放量」的事实。前面盘过一轮就知道,从英特尔到台厂,绝大多数还在试产、送样、客户验证的阶段。这代表题材的想象空间虽大,但实际落地的时间与规模都还有变数。更要记得,这些公司被「列名」进概念股,多半是市场或媒体把它们放进供应链讨论,不代表已经接单、量产或保证受惠。

把它当成一张「谁在这条新材料路上卡位、走到哪一步」的地图来读,会比把它当成选股清单实际得多。本文只描述产业角色与进度,不整理受益股,也不构成投资建议。

量产时程:什么时候会真的普及

把各家的时间点叠在一起,大致看得出一条节奏。

2026 年是试产与送样年:DNP 送样、三星电机试产、欣兴做样品验证、群创拼客户认证,关键字都是「验证」而不是「量产」。2027 年是小量与产能启动的常见目标:Absolics 的产能、三星的量产目标都指向这一年。2028 到 2030 年才是比较保守的大量导入期:DNP 的量产体制、台积电把玻璃基板放进更后面的封装路线图、英特尔的十年尾端时程,都落在这个区间。

换句话说,玻璃基板的故事是真的,但它是以「年」为单位、慢慢推进的长期趋势,不是今年就会全面换上的东西。看这个题目,耐心比心急更重要。

这一关的重点

看完玻璃基板,先记住它的定位:它是封装载板材料的下一个方向,用玻璃核心换取更好的平整度、耐热与线路密度,被视为 AI 封装的下一代材料。

但时间轴要拿捏好。2026 年是试产与送样年,不是放量年。英特尔等国际大厂多数还在验证、未承诺量产时程,台厂(群创、友达、欣兴等)也多在研发或试产的早期布局,列名不代表已接单或量产。它是一个会持续推进的产业趋势,但不宜把题材热当成既成事实或选股依据。

想看玻璃基板要解决什么封装难题,回头读 先进封装是什么 与 CoWoS;想看台湾整条半导体分工,看 台湾半导体供应链;想回头看整条链八关,回到 供应链总览。