先進封裝那一關 講到,當電晶體越來越難變小,業界改從「怎麼把晶片組合在一起」找效能。但組裝的方式再進步,底下那塊「承載晶片的板子」也得跟上。AI 晶片越做越大、越來越耗電,現行的有機載板開始有點撐不住,於是業界把目光轉向一種更老、卻也更穩的材料:玻璃。

這篇就把玻璃基板講白。先看它是什麼、和現在的載板差在哪,再談它的優勢與難關、關鍵的 TGV 製程,最後盤一遍國際大廠和台廠各自走到哪一步。先把結論放前面:它的前景受到不少期待,但 2026 年仍是「試產年」,離「放量」還有一段距離。這是 AI 硬體供應鏈一條龍 的延伸材料篇。

玻璃基板是什麼?

要懂玻璃基板,先看封裝裡的「載板」在做什麼。載板(substrate)是夾在晶片和主機板之間的一層板子,負責承載晶片、把密密麻麻的線路接出來。現在高階晶片用的載板,核心是一種叫 ABF 的有機樹脂材料(高階封裝載板常用的有機絕緣材料)。

玻璃基板,顧名思義,就是把這塊載板的「核心層」從有機樹脂換成玻璃。要注意的是,這不是「玻璃完全取代 ABF」這麼簡單。比較精準的說法是:用玻璃核心層取代有機核心層,外層通常還是會搭配重布線、銅互連等結構。換句話說,玻璃是換掉了最裡面那塊地基,不是整棟拆掉重蓋。

打個比方:如果說有機載板像一塊會微微受潮變形的木板,玻璃基板就像換成一塊又平又硬、不太怕熱的玻璃板,蓋得越高越大,地基穩不穩就越重要。

核心數據快照

下面幾個數字幫你抓住玻璃基板現在的進度。要特別提醒:多數是各家「目標」或研調估計,時程仍會變動。

| 主題 | 數值 | 時點/性質 |

|---|---|---|

| 整體量產時程 | 多數廠商目標 2027 年起小量、2028-2030 年大量導入 | 各家目標/研調估計,時程不一 |

| Intel 玻璃基板 | 已做出可運作的測試載具,官方未承諾量產時程(放在十年尾端路線圖) | Intel 官方白皮書 |

| 透孔密度優勢 | 玻璃 TGV 間距約 100µm,相對有機載板約 325µm,密度上看約 10 倍 | Intel 官方數據 |

| Absolics(SKC) | 喬治亞州廠獲 CHIPS 補助至多 7,500 萬美元,產能估 2027 年啟動 | 美國 NIST 公告 |

| 三星電機(SEMCO) | Sejong 試產線,2026 年試產、目標 2027 年前後量產 | 三星官方/韓媒 |

| 台廠階段 | 群創、友達、欣興等多在研發、樣品驗證或試產,尚非量產 | 公司法說/媒體報導 |

玻璃基板的優勢與挑戰

玻璃基板會被看上,是因為它的材料特性剛好補上有機載板的弱點。

優勢集中在三點。一是平整與穩定:玻璃尺寸穩定、平整度高、耐熱又不太變形,封裝面積做得越大、堆得越高,這個優點越關鍵。二是密度:依 Intel 的數據,玻璃穿孔的間距可以做到約 100 微米,相對有機載板約 325 微米,透孔密度上看約 10 倍,能拉出更多訊號與供電通道;Intel 也宣稱同樣面積可容納更多晶片(die)。三是高速訊號:玻璃的電氣損耗低,適合越來越快的資料傳輸。

挑戰也很實際,而且正是它還沒普及的原因。玻璃天生脆、易碎,鑽孔、切割時容易產生肉眼看不到的微裂紋,影響良率;TGV 穿孔的金屬填充也是技術難關。研調機構就把「製程中的微裂紋」列為玻璃基板量產的最大瓶頸之一。簡單說,優點很誘人,但要穩定、大量、低成本地做出來,這幾關還沒完全過。

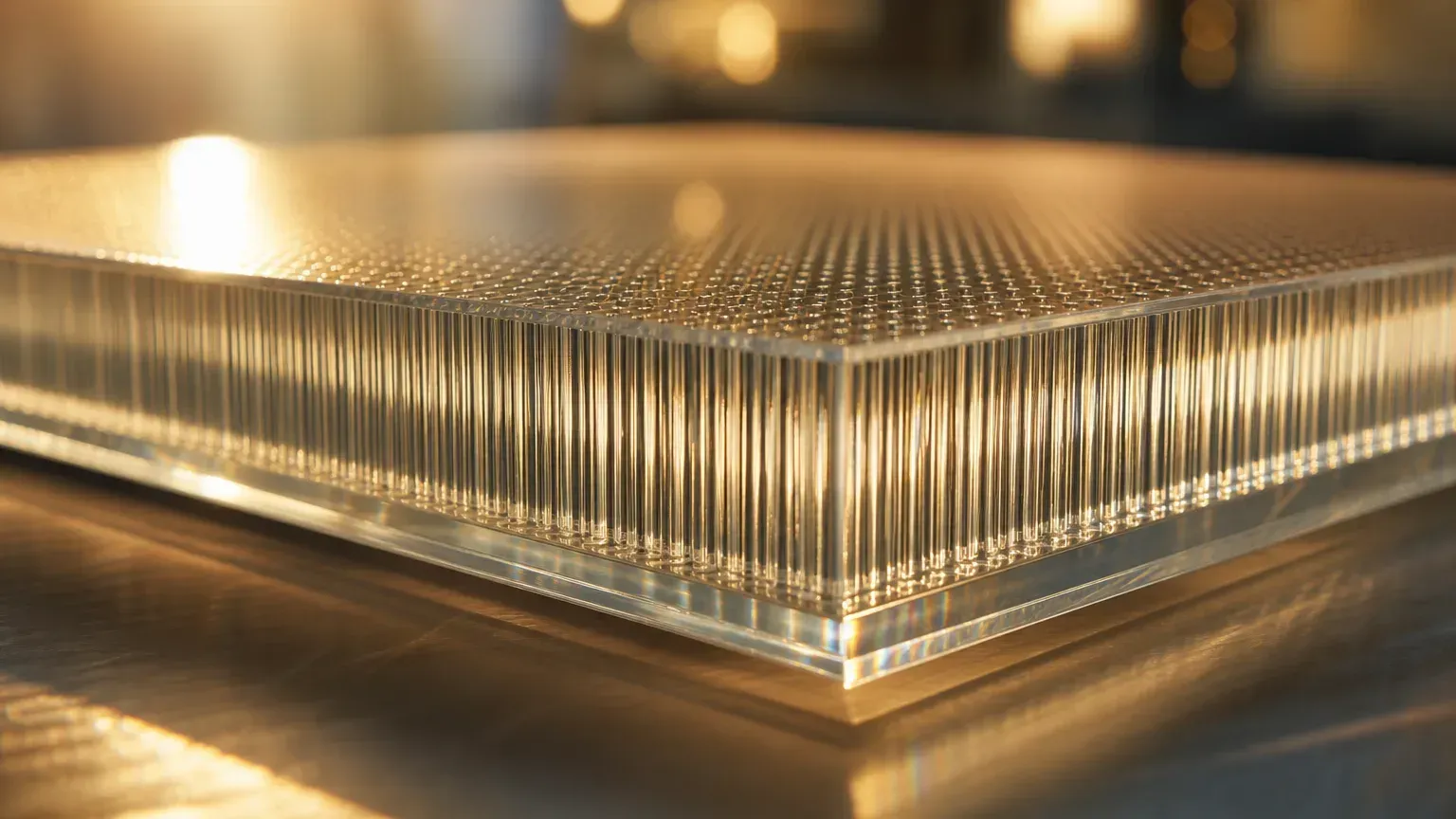

TGV:玻璃基板的關鍵製程

要理解玻璃基板難在哪,得認識 TGV。

TGV 是 Through-Glass Via 的縮寫,中文叫「玻璃穿孔」。因為玻璃本身不導電,要讓上下層的訊號和電源連通,就得在玻璃上鑽出一個個極細的垂直孔洞,再填入銅、或在孔壁鍍上金屬,當成上下層之間的「電梯」。

這件事聽起來簡單,做起來極難。孔洞直徑常在 30 到 100 微米之間,深寬比(孔有多深相對於多寬)可以拉到 20 比 1。要在又硬又脆的玻璃上鑽出又細又深、孔壁又平整的洞,還要避免裂紋、確保填銅均勻,每一步都是良率的考驗。TGV 做得好不好,幾乎決定了一條玻璃基板產線能不能量產。

國際玩家進度:誰走到哪一步

把主要玩家攤開看,會發現一個共通點:大家都在路上,但沒人真正「到站」。

Intel 是研究最久的領先者之一,自稱投入玻璃基板研究超過十年、累積六百多項相關發明,也做出了可以正常運作的多晶片測試載具。但同一份官方資料明白寫著,量產計畫要先和客戶需求對齊,才會敲定時程,並把它放在「十年尾端」的路線圖。2026 年初的展示樣品約 78×77 公釐,Intel 稱測試中未見明顯裂紋,但仍未公布產品時程,外界估計最快 2029 年才會導入產品。

三星電機(SEMCO) 在 Sejong 建了試產線,目標 2026 年試產,並以 2027 年前後量產為目標(依客戶需求推進)。LG Innotek 也建了試產線驗證可行性,但公開的量產時間還不明確。Absolics(SKC) 是最接近商業化的一家,在美國喬治亞州的廠拿到 CHIPS 法案最多 7,500 萬美元補助,美國官方文件寫產能預計 2027 年啟動,並有報導稱 AMD、AWS 等客戶在測試樣品,但這些多屬「預期」「傳出」,不是已經量產採用。

材料與設備端,日本的 DNP(大日本印刷)在 2025 年底啟用 TGV 玻璃核心基板試產線、2026 年初送樣,目標 2028 會計年度建立量產體制;AGC、SCHOTT、Corning 則偏上游玻璃與 TGV 供應,多半標註「開發中」,或本來就有玻璃載具等既有業務,和 AI 玻璃核心基板的大量導入不是同一件事。

台廠在玻璃基板的位置

台灣這邊,最有看頭的是面板廠的跨界。做玻璃、做面板級製程,本來就是面板廠的看家本領,剛好和玻璃基板對得上。

群創(Innolux) 是台廠裡訊息最明確的一家,自我定位是「面板級封裝(FOPLP)玻璃解決方案供應商」,掌握玻璃基板上的 TGV 製程。它的「Chip-first」面板級封裝已有出貨紀錄,但這主要是既有的面板級封裝應用(用於衛星地面接收等元件);至於 AI 要用的 TGV、重布線玻璃基板,群創說的是「與一線客戶合作開發」、目標 2026 年取得客戶認證,仍屬技術開發與驗證階段,不等於量產訂單。

友達(AUO) 相對保守,先以重布線、衛星天線、光通訊等應用累積技術,暫時迴避和封測廠正面競爭,目前沒有公開的 TGV 玻璃核心基板量產。

欣興(Unimicron) 是 IC 載板廠,玻璃核心基板對它來說屬於研發與產線建置階段。報導稱欣興十多年前就投入 TGV 研發;公司先前預期最快 2026 年第 1 季進入樣品驗證,最樂觀的量產時間落在 2027 至 2028 年,目前公開資訊大致停在樣品驗證與產線建置階段。

設備端的辛耘、材料端的台玻、富喬等,則比較像供應鏈上的候選角色。市場把它們放進玻璃基板概念鏈討論,但就公開資訊看,多屬設備、材料或概念股的映射,沒有足夠證據說它們已經接到 AI 玻璃基板的量產訂單。

「玻璃基板概念股」怎麼看

玻璃基板是台股近期討論度高的新題材,市場把面板廠、載板廠、設備、玻璃材料一路串起來討論。看這個族群,有幾件事一定要先放在心上。

它現在是「早期布局」的題材,不是「已經放量」的事實。前面盤過一輪就知道,從 Intel 到台廠,絕大多數還在試產、送樣、客戶驗證的階段。這代表題材的想像空間雖大,但實際落地的時間與規模都還有變數。更要記得,這些公司被「列名」進概念股,多半是市場或媒體把它們放進供應鏈討論,不代表已經接單、量產或保證受惠。

把它當成一張「誰在這條新材料路上卡位、走到哪一步」的地圖來讀,會比把它當成選股清單實際得多。本文只描述產業角色與進度,不整理受益股,也不構成投資建議。

量產時程:什麼時候會真的普及

把各家的時間點疊在一起,大致看得出一條節奏。

2026 年是試產與送樣年:DNP 送樣、三星電機試產、欣興做樣品驗證、群創拚客戶認證,關鍵字都是「驗證」而不是「量產」。2027 年是小量與產能啟動的常見目標:Absolics 的產能、三星的量產目標都指向這一年。2028 到 2030 年才是比較保守的大量導入期:DNP 的量產體制、台積電把玻璃基板放進更後面的封裝路線圖、Intel 的十年尾端時程,都落在這個區間。

換句話說,玻璃基板的故事是真的,但它是以「年」為單位、慢慢推進的長期趨勢,不是今年就會全面換上的東西。看這個題目,耐心比心急更重要。

這一關的重點

看完玻璃基板,先記住它的定位:它是封裝載板材料的下一個方向,用玻璃核心換取更好的平整度、耐熱與線路密度,被視為 AI 封裝的下一代材料。

但時間軸要拿捏好。2026 年是試產與送樣年,不是放量年。Intel 等國際大廠多數還在驗證、未承諾量產時程,台廠(群創、友達、欣興等)也多在研發或試產的早期布局,列名不代表已接單或量產。它是一個會持續推進的產業趨勢,但不宜把題材熱當成既成事實或選股依據。

想看玻璃基板要解決什麼封裝難題,回頭讀 先進封裝是什麼 與 CoWoS;想看台灣整條半導體分工,看 台灣半導體供應鏈;想回頭看整條鏈八關,回到 供應鏈總覽。