一台 AI 伺服器,從中間的 GPU 到外面的機櫃,背後牽動的是一整排台灣公司。台灣在 AI 供應鏈裡,最先進的 AI 運算晶片由美國設計、記憶體由美韓主導,但有一段是它的絕對主場:把所有零件組裝成一台能跑的 AI 伺服器。

這篇就把 AI 伺服器概念股講白。先看一台 AI 伺服器怎麼組成,再攤開台灣在整機代工、散熱、電源、網通、連接器、載板的分工地圖,最後談 GB300 讓供應鏈變了什麼。這是 台灣半導體供應鏈那一關 的伺服器系統層延伸版。

如果你只想查「ODM 概念股」這個狹義代工族群,建議先看 ODM 概念股與 AI 伺服器代工;本篇則把整台 AI 伺服器拆成七大供應鏈環節。

AI 伺服器是怎麼組成的

先建立一個觀念:現在的 AI 伺服器,多半是「一整櫃系統」的形態。

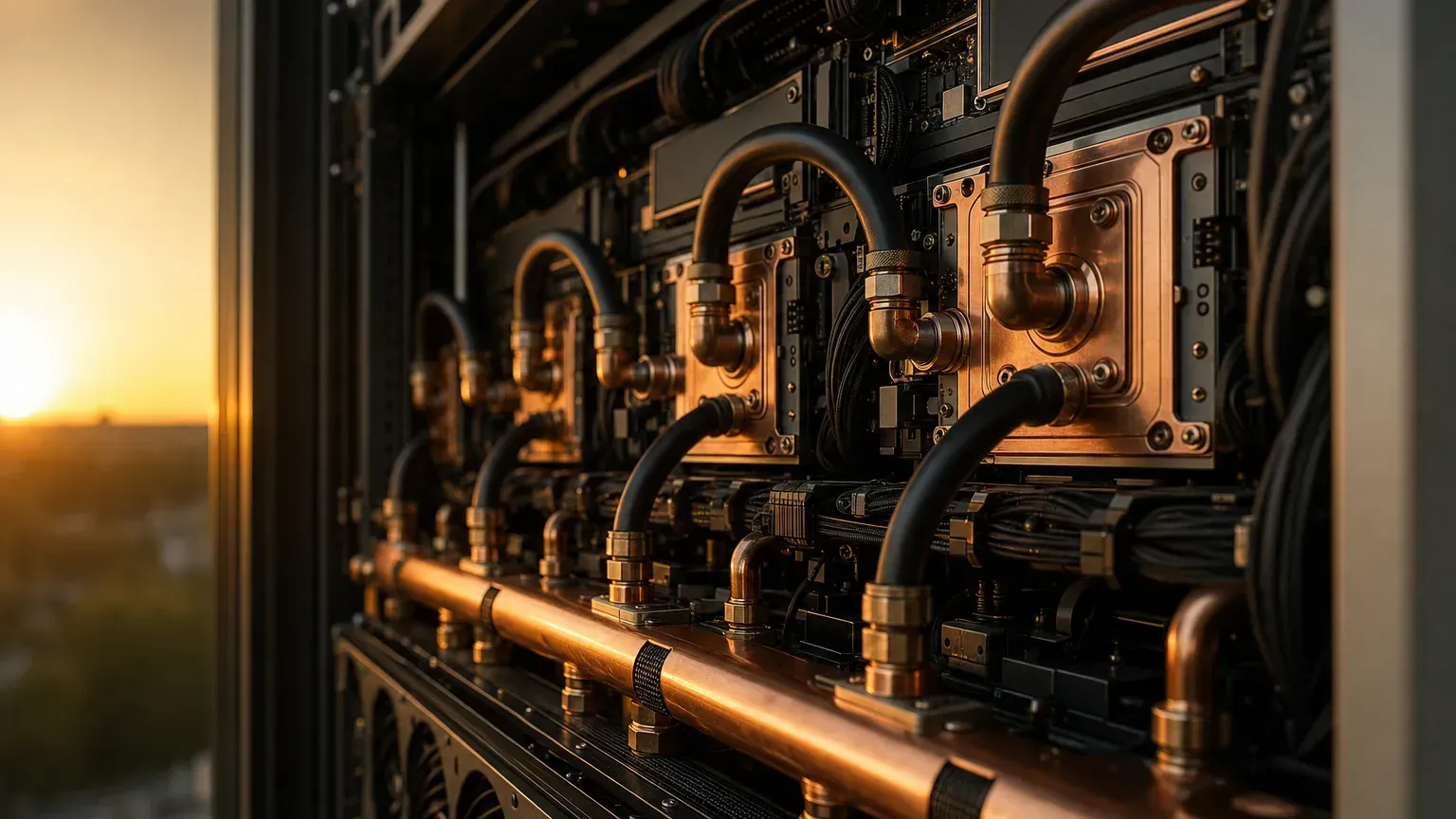

以 NVIDIA 的 GB300 NVL72 為例,單一機櫃就整合了 72 顆 GPU 和 36 顆 CPU,再加上交換器、電源、散熱,全部用液冷綁在一起。把它拆開看,大致有這幾層:運算(GPU、CPU、HBM)、板級(主機板、印刷電路板 PCB、IC 載板、連接器)、互連(NVLink、InfiniBand、乙太網路交換器)、電源(電源供應器、匯流排、備援電池)、散熱(冷板、分歧管、快接頭、冷卻分配單元 CDU)、機構(機櫃、機殼、托盤、滑軌、線束)。

每一層,台灣幾乎都有代表廠商。這就是為什麼一台 AI 伺服器能牽動這麼多「概念股」。

核心數據快照

下面幾個數字幫你抓住 AI 伺服器這一關的量級。市占與成長率多為研調機構估計。

| 主題 | 數值 | 時點/性質 |

|---|---|---|

| 2026 全球 AI 伺服器出貨成長 | 年增逾 28% | TrendForce 預測 |

| 台灣生產全球 AI 伺服器占比 | 約 90%(生產/代工口徑,非品牌或營收市占) | MIC/經濟部估計 |

| GB300 NVL72 單櫃功耗 | 約 130-140 千瓦 | 研調,2025 H2 |

| AI 資料中心液冷滲透率 | 2024 約 14%、2025 約 33%(持續上升) | TrendForce 預測 |

| ASIC 型 AI 伺服器占比 | 2026 約 27.8% | TrendForce 預測 |

台灣的分工地圖:七大環節

把台廠按環節歸位來看。以下都是產業角色描述,公開資訊有限,列名不代表接單或受惠。

| 環節 | 在做什麼 | 代表台廠 |

|---|---|---|

| 整機/整櫃代工(ODM) | 把 GPU、CPU、電源、散熱整合成系統、整櫃出貨 | 鴻海、廣達、緯創、緯穎、英業達、技嘉 |

| 散熱/液冷 | 冷板、分歧管、快接頭、CDU、均熱片 | 奇鋐、雙鴻、健策 |

| 電源 | 電源供應器、匯流排、電源櫃 | 台達電、光寶 |

| 網通交換器 | 資料中心交換器、白牌網通 | 智邦 |

| 機殼/機構 | 機櫃、機殼、托盤 | 勤誠、營邦 |

| 滑軌/連接器 | 伺服器滑軌、高速連接器、線材 | 川湖、貿聯、嘉澤、宏致 |

| PCB/載板 | 印刷電路板、銅箔基板、ABF 載板 | 金像電、臻鼎、台光電、欣興、南電、景碩 |

NVIDIA 官方在發表 Vera 等平台時,列出的系統製造夥伴就包含鴻海、技嘉、英業達、廣達、緯創、緯穎等台廠,可見台灣在整機整櫃這一層的份量。

從 GB200 到 GB300:供應鏈在變什麼

世代更替會改變供應鏈的重心,這一輪最明顯的變化有三個。

液冷從選配變標配:GB300 NVL72 單櫃功耗衝到 130 到 140 千瓦,傳統風冷完全壓不住。AI 資料中心的液冷滲透率,估計從 2024 年的約 14% 跳到 2025 年的約 33%,之後仍持續上升。這讓冷板、CDU、快接頭、漏液偵測等散熱環節的重要性大增。

電力架構升級:高功率密度逼著電源架構往更高電壓走(如 800VDC),電源櫃、匯流排、備援電池都跟著升級。

零件位置重新洗牌:當 NVIDIA 越來越往「整櫃整合方案」走,ODM 的角色從傳統主機板設計,部分轉向整櫃整合、產能、良率與散熱電源整合。這對台廠既是機會,也帶來毛利的壓力。要注意的是,世代轉換時 BOM(物料清單)位置會變,「有相關產品」不等於「一定放量」。

「AI 伺服器概念股」怎麼看

AI 伺服器是台股最熱門的題材族群之一,市場把上面這七大環節的公司都放進去討論。

看這個族群,重點是理解每家公司站在供應鏈的哪一段、做什麼。這比死背名單有用,能讓你看新聞時快速判斷「這件事影響的是散熱、電源還是整機」。但要記得兩件事:第一,常被引用的「台廠約九成」是生產代工口徑,不代表利潤都在台廠手上。第二,這些公司的實際客戶與訂單多半保密,市場上的對應關係常屬法人推測,列名不代表接單或受惠。本文只描述產業角色與分工,不整理受益股、不做個股排名,也不構成投資建議。

這一關的重點

看完 AI 伺服器概念股,先記住它的定位:這是台灣 AI 供應鏈裡參與最廣、最完整的一段,從整機整櫃代工到散熱、電源、網通、機構、連接器、載板都有代表廠。

世代從 GB200 走到 GB300,把液冷與高功率電力變成標配,墊高了散熱與電源環節的份量。理解這張分工地圖很有用,但記得:地圖不是選股清單,列名不代表接單。

想看整條台灣半導體分工,回頭讀 台灣半導體供應鏈;想把整機代工模式拆細,看 ODM 是什麼與 ODM 概念股;想看專為 NVIDIA 服務的供應鏈,看 輝達供應鏈;想看散熱為何這麼關鍵,看 液冷那一關;想回頭看整條鏈八關,回到 供應鏈總覽。