1台の AI サーバーは、中心の GPU から外側のラックまで、その背後で台湾企業をずらりと動かす。AI サプライチェーンのなかで、最先端の AI 演算チップは米国が設計し、メモリは米韓が主導するが、ひとつだけ台湾の絶対的なホームグラウンドがある:すべての部品を組み立てて、走る1台の AI サーバーに仕立てる工程だ。

この記事では AI サーバー関連銘柄を噛み砕く。まず AI サーバーがどう構成されるかを見て、次にシステム受託、冷却、電源、ネットワーク、コネクタ、基板における台湾の分業地図を広げ、最後に GB300 がサプライチェーンの何を変えたのかを語る。これは 台湾半導体サプライチェーンの関 のサーバーシステム層の拡張版だ。

AI サーバーはどう構成されているのか

まずひとつの観念を立てておこう:いまの AI サーバーは、多くが「ラック丸ごとのシステム」の形をとる。

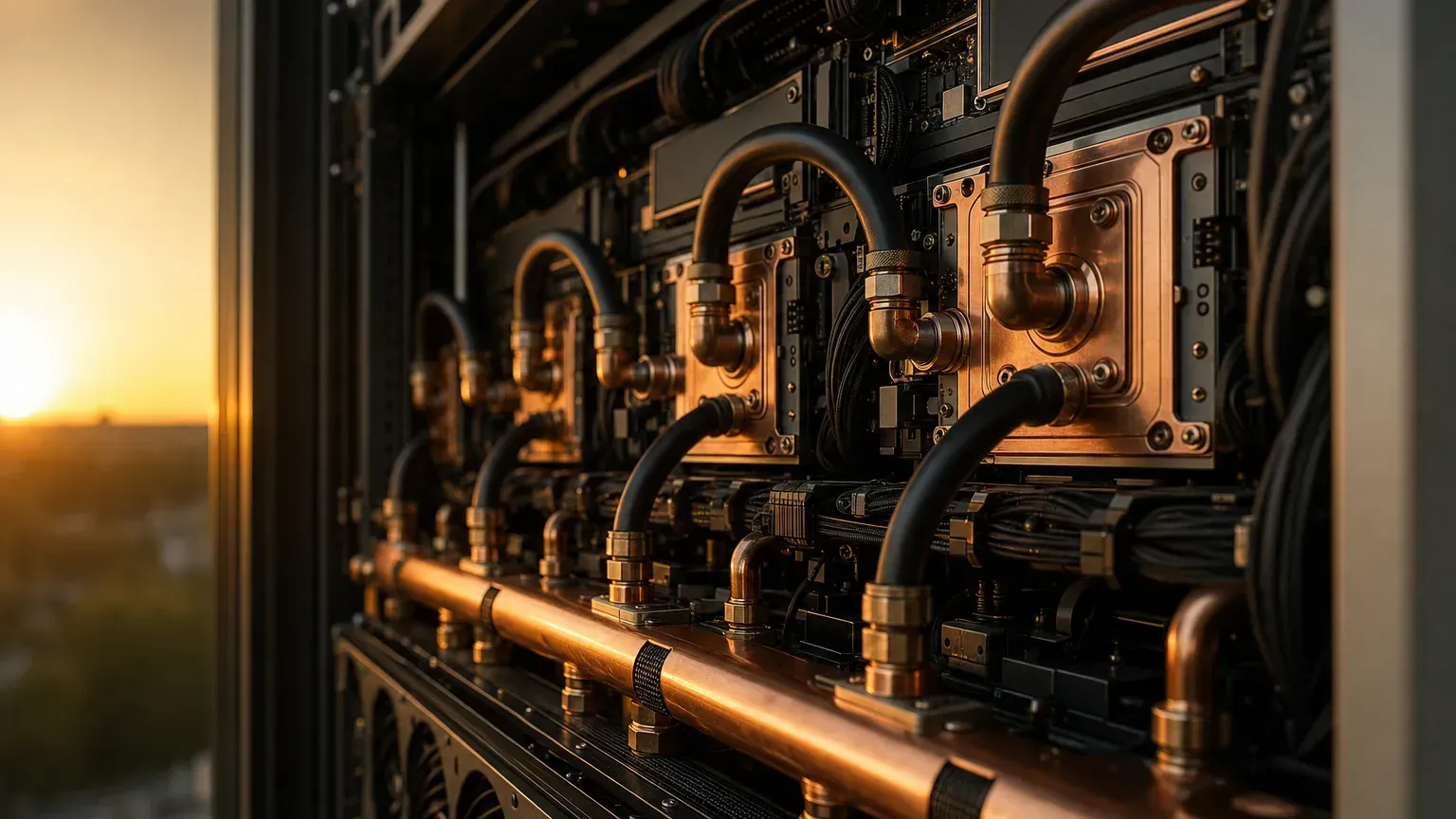

NVIDIA の GB300 NVL72 を例にとると、単一ラックに 72 基の GPU と 36 基の CPU を統合し、さらにスイッチ、電源、冷却を、すべて液冷で一体に束ねる。これを分解して見ると、おおむね次の層がある:演算(GPU、CPU、HBM)、ボードレベル(マザーボード、プリント基板 PCB、IC 基板、コネクタ)、相互接続(NVLink、InfiniBand、イーサネットスイッチ)、電源(電源ユニット、バスバー、バックアップ電池)、冷却(コールドプレート、マニホールド、クイックカプラ、冷却分配ユニット CDU)、機構(ラック、シャーシ、トレイ、スライドレール、ハーネス)。

ほぼどの層にも、台湾には代表メーカーがいる。だからこそ1台の AI サーバーが、これほど多くの「関連銘柄」を動かせるのだ。

コアデータのスナップショット

以下の数字で AI サーバーという関の規模感を掴んでほしい。シェアと成長率の多くは調査機関の推計だ。

| テーマ | 数値 | 時点/性質 |

|---|---|---|

| 2026 世界の AI サーバー出荷成長 | 前年比 28% 超 | TrendForce 予測 |

| 台湾の世界 AI サーバー生産シェア | 約90%(生産/受託の口径、ブランドや売上のシェアではない) | MIC/経済部の推計 |

| GB300 NVL72 単一ラックの消費電力 | 約130〜140 キロワット | 調査、2025 H2 |

| AI データセンターの液冷浸透率 | 2024 約14%、2025 約33%(上昇継続) | TrendForce 予測 |

| ASIC 型 AI サーバーの比率 | 2026 約27.8% | TrendForce 予測 |

台湾の分業地図:7大工程

台湾メーカーを工程別に並べて見よう。以下はいずれも産業上の役割の説明で、公開情報は限られ、名前が挙がることは受注や受益を意味しない。

| 工程 | 何をしているか | 代表的な台湾メーカー |

|---|---|---|

| システム・ラック受託(ODM) | GPU、CPU、電源、冷却をシステムに統合し、ラック丸ごと出荷する | 鴻海/Foxconn、廣達/Quanta、緯創/Wistron、緯穎/Wiwynn、英業達/Inventec、技嘉/Gigabyte |

| 冷却/液冷 | コールドプレート、マニホールド、クイックカプラ、CDU、ヒートスプレッダ | 奇鋐/Auras、雙鴻/Asia Vital Components、健策/Jentech |

| 電源 | 電源ユニット、バスバー、電源ラック | 台達電/Delta、光寶/Lite-On |

| ネットワークスイッチ | データセンタースイッチ、ホワイトボックスネットワーク | 智邦/Accton |

| シャーシ/機構 | ラック、シャーシ、トレイ | 勤誠/Chenbro、營邦/AIC |

| スライドレール/コネクタ | サーバースライドレール、高速コネクタ、ケーブル | 川湖/King Slide、貿聯/Bizlink、嘉澤/Lotes、宏致/Bothhand |

| PCB/基板 | プリント基板、銅張積層板、ABF 基板 | 金像電/Gold Circuit、臻鼎/Zhen Ding、台光電/Elite Material、欣興/Unimicron、南電/Nan Ya PCB、景碩/Kinsus |

NVIDIA が Vera などのプラットフォームを発表した際、挙げたシステム製造パートナーには、鴻海/Foxconn、技嘉/Gigabyte、英業達/Inventec、廣達/Quanta、緯創/Wistron、緯穎/Wiwynn といった台湾メーカーが含まれており、完成品・ラック丸ごとの層における台湾の重みがうかがえる。

GB200 から GB300 へ:サプライチェーンの何が変わるのか

世代交代はサプライチェーンの重心を動かすもので、この一巡で最も明確な変化は3つある。

液冷がオプションから標準へ:GB300 NVL72 の単一ラックの消費電力は 130〜140 キロワットに達し、従来の空冷ではまったく抑えられない。AI データセンターの液冷浸透率は、2024年の約14%から2025年の約33%へと跳ね上がり、その後も上昇が続くと見られる。これはコールドプレート、CDU、クイックカプラ、漏液検知といった冷却の工程の重要性を大きく増す。

電力アーキテクチャの進化:高い出力密度が電源アーキテクチャをより高い電圧(800VDC など)へと押しやり、電源ラック、バスバー、バックアップ電池もそれに合わせて進化する。

部品の位置の組み替え:NVIDIA がますます「ラック丸ごとの統合ソリューション」へと寄っていくにつれ、ODM の役割は、従来のマザーボード設計から、一部はラック丸ごとの統合、生産能力、歩留まり、冷却・電源の統合へと移る。これは台湾メーカーにとって機会であると同時に、粗利の圧力でもある。注意したいのは、世代転換のさいには BOM(部品表)の位置が変わることだ――「関連製品がある」ことは「必ず量産される」ことと同じではない。

「AI サーバー関連銘柄」をどう見るか

AI サーバーは台湾株で最も人気のテーマ群のひとつで、市場は上記の7大工程の企業をすべて議論に入れる。

この群を見るうえで肝心なのは、各社がサプライチェーンのどの一段に立ち、何をしているかを理解することだ。これはリストを丸暗記するより役立ち、ニュースを読むときに「これは冷却、電源、それともシステム本体に効く話か」を素早く判断できるようにしてくれる。だが2つのことは覚えておきたい。第一に、よく引用される「台湾メーカーが約9割」は生産・受託の口径で、利益がすべて台湾メーカーの手にあることを意味しない。第二に、これらの企業の実際の顧客や受注は多くが非公開で、市場が描く対応関係はしばしばアナリストの推測であり、名前が挙がることは受注済みや受益確定を意味しない。本記事は産業上の役割と分業を描くだけで、受益銘柄を整理することも、個別銘柄をランク付けすることも、投資助言を構成することもない。

この関の要点

AI サーバー関連銘柄を見終えたら、まずその立ち位置を覚えておこう:これは台湾の AI サプライチェーンで最も広く参加し、最も完成度が高い一段で、システム・ラック受託から冷却、電源、ネットワーク、機構、コネクタ、基板まで代表メーカーがそろう。

世代が GB200 から GB300 へ進み、液冷と高出力電力が標準装備になったことで、冷却と電源の工程の重みが押し上げられた。この分業地図を理解するのは役立つが、覚えておきたい:地図は選株リストではなく、名前が挙がることは受注を意味しない。

台湾半導体の分業の全体像を見たいなら、台湾半導体サプライチェーン に戻って読んでほしい;システム受託の事業モデルを細かく見るなら、ODM とは何か、ODM 関連銘柄とは何か を;NVIDIA 専用に整えられたサプライチェーンを見たいなら、NVIDIA サプライチェーン を;冷却がなぜこれほど肝心かを見たいなら、液冷の関 を;チェーン全8関を見たいなら、サプライチェーン総まとめ に戻ってほしい。